time: 2018-12-19 17:31

随着国民可支配收入的增加、老年人口比例的上升,医疗观念的转变以及医保的覆盖面的提升,我国对骨科医疗器械的需求将保持较高增速。经过多年的市场培育,患者对植入物的接受度不断提高,综合上述因素我国有望在十年内成为全球最大的市场,其中关节类产品最值得期待。

目前本土企业已掌握骨科医疗器械的主要制造技术,但是产品主要集中于中低端,近些年随着技术水平的提升,以及相关政策的扶持,进口替代过程持续推进,创伤领域基本已完成,高端骨科器械进口替代有望加速,预计2020左右将前后完成脊柱、关节等产品的进口替代。

中国产业信息的发布的《2016-2022年中国医疗器械市场格局分析与未来发展趋势预测报告》中指出: 2015年上半年,医疗器械行业实现累计营业收入1080.92 亿元,累计利润总额92.44 亿元,累计营业收入和利润增速分别为12.05%和4.71%。同期医药制造业实现累计营业收入11735.51 亿元,累计利润总额1207.10 亿元,累计营业收入和利润增速分别为8.76%和13.55%。

一、骨科医疗器械:占全球医疗器械市场份额的 9%

骨科医疗器械行业的产生是以治疗骨外科疾病为目的的,它是医疗器械行业的一个重要子行业,占医疗器械市场规模的9.0%,且仍处于快速增长中。骨科医疗器械市场的主要划分为四个领域创伤、关节、脊柱和其他。

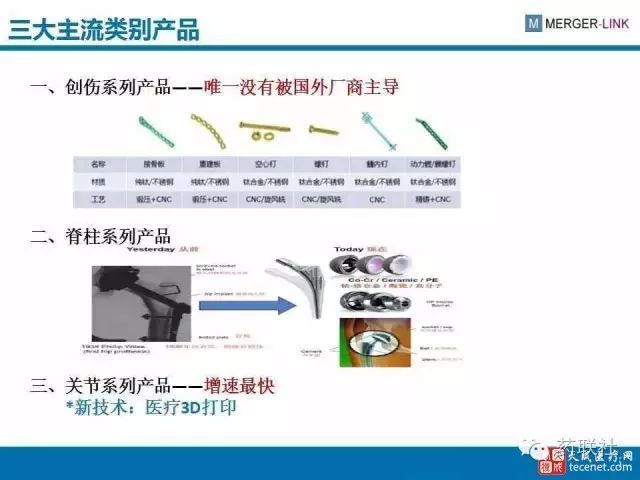

1、创伤----主要指因意外、损伤或撞击引致突发身体损伤所造成的受伤或休克。造成骨科创伤的常见原因包括交通意外、失足或跌倒,以及被尖锐或坚硬的物体击中或碰上尖锐或坚硬的物体。身体不适如骨质疏松症令骨骼退化也会引致创伤。

2、关节----是指两个或以上骨头接合以便身体部位移动的地方。通常由纤维结缔组织、软骨和韧带组成。关节炎及对关节的直接创伤是关节损坏的主要原因。人造关节置换损坏关节是治疗关节病变的主要手术方法。

3、脊柱----主要由椎骨的小骨头、椎间盘、韧带、肌肉及关节突关节组成,是人体最重要的骨骼系统之一。脊柱疾病主要包括畸形脊柱疾病、若干类型肿瘤、骨折、退化或椎体与椎间盘脱位。骨质疏松、骨关节炎等较易导致脊柱疾病。

骨科医疗器械在发达国家基本走向成熟,主要的骨科医疗器械企业也集中在发达国家,但是中国等发展中国家,在经济快速增长的大背景下,对健康的需求不断增强,未来骨科医疗器械的增量市场将重塑骨科医疗器械企业的世界格局。在最重要的市场-中国、最重要的器械领域之一骨科将诞生一批具备国际竞争力的企业。

国内骨科医疗器械行业起始于20世纪80年代,距今只有20余年,但本土企业发展迅猛,已能覆盖骨科医疗器械行业所有细分领域,培育出了一批具有较强竞争力的本土企业,如威高、微创等,在创伤、骨外科手术器械、 脊柱固定器械和关节重建器械等领域都得到了较好的发展。

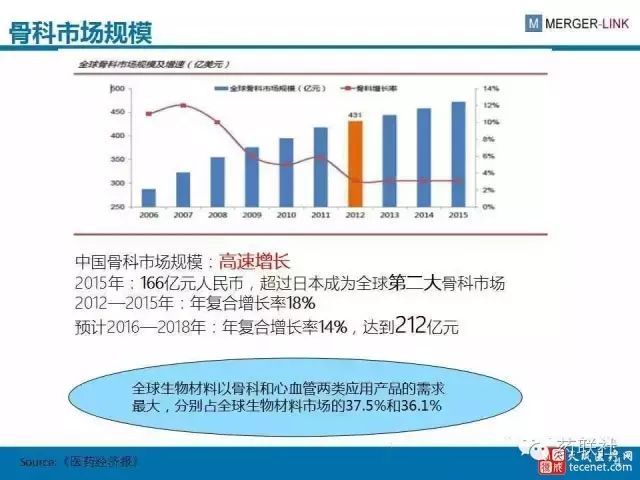

根据统计,2013年我国骨科医疗器械市场规模约人民币118.04亿元,自2009年至2013年年复合增长率约15.0%,预计由2016年至2018年,骨科医疗器械市场将以14%的复合年增长率增长,达到212.03亿元。与发达国家行业内增速逐渐放缓不同,在国民健康意识的增强、护理观念的转变、人口老龄化以及科技的进步、技术的发展的推动下,未来十年中国有望继续保持高速增长。

二、中国有望成为全球最大骨科市场

(一)全球医疗器械市场现状

1市场最大,中国增速高

骨科医疗器械市场规模2012为431亿美元。2012-2015年全球市场整体维持3.1%的年复合增长率,到2015年全球市场规模达472亿美元。 从发展速度来看,发达国家由于经济危机等因素,出现停滞甚至萎缩,发展中国家由于人口老龄化、、健康意识及支付能力增强等因素正快速增长,未来10—15年,中国仍将是成长最快的市场的之一。

2整合加剧

由于发达国家增速放缓等因素,企业间竞争加剧,并购成为保持公司竞争力的重要手段,近些年行业集中度不断提高,在部分细分领域甚至出现寡头垄断。

(二)疗器械迎发展良机

1人口老龄化趋势明显

骨科医疗器械多用于治疗骨科疾病,而骨质疏松是造成骨科疾病最重要的原因之一,而老年人是骨质疏松的高发人群。目前,我国正在快速步入老龄化,这将为骨科医疗器械的发展提供良好的外部环境。人口自然增长是促进医疗商品消费最基本的因素。随着我国人口平均寿命增加,老龄化人口日益增多,老龄化现象逐渐突出,促进对医疗器械的需求。我国60岁以上人口占比从2008年的12.0%(约1.6亿),上升至2013年的14.9%(约2.0亿),人均寿命从1990年到2010年,人均寿命提升5岁左右,女性已提升至75.9岁。

65岁以上人口占比(%)

数据来源:国家统计局

我国居民收入水平提高速度加快,根据国家统计局的统计信息,2005年我国城镇居民每人全部年收入总计10493元,到2013年这一数据跃升至26955元;我国农村居民家庭人均收入则由2005年的3253元增加至2013年的8896元。随着收入水平的提高,居民对疾病诊断预防及治疗的需求增强,这都构成骨科医疗器械行业发展的持续动力。

2医疗体制改革

国家逐年加大公共卫生体系、城市社区和农村基层医疗卫生建设,同时国家逐渐放开民营资本办医,将加速设备资本布局医疗服务领域。医改将使医药、器械和医疗服务之间的不合理结构得以修复,医生的技术价值得以体现,从而带动医疗器械行业的大发展,骨科医疗器械也将从中获益。

随着医改的推进,我国医保已经基本实现全民覆盖,纳入医保覆盖范围的医疗项目在不断增多。骨科医疗器械相关费用较高,医保覆盖范围的扩大,将有效释放市场需求,以PKP手术为例,2008年北京只有8家医院将其列入医保范围,而目前已经扩大到所有二级以上医院。随着医保覆盖面的扩大和基层看病报销比例的提高,基层医疗机构的市场空间将迎来爆发式增长。近期部分民营医院已纳入医保覆盖范围,而专科领域民营企业能更快适应社会需求,有利于促进医疗器械行业的快速发展。

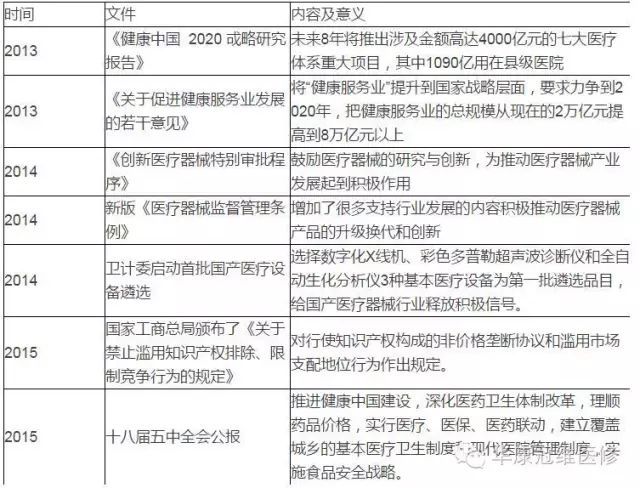

十八届五中全会后,“健康中国”正式提升到国家战略层面,要求力争到2020年,把健康服务业的总规模从2013年的2万亿元提高到十万亿元以上,众多细分领域的需求将得到释放,骨科医疗器械作为医疗器械行业的一个重要分支,将是最大的受益者之一。同时国家在医疗器械科研开发上投入巨额资金,大幅度地提高了医疗器械行业开发能力,加快了医疗器械应用的步伐。

出台的相关政策

数据来源:各部委网站

(三)市场规模不断增大

以人工关节置换为例,国际骨质疏松基金会的数据显示,中国有6940万50岁以上的骨质疏松患者,造成每年68.7万髋部骨折。预计到2020年,该症状产生的相关医疗费用将超过125亿美元。在欧美日等发达国家,关节移植已经成为了重要的常规手术,而我国由于技术及医师资源的限制渗透率较低。目前全球的关节置换市场已经超过100亿美元的规模, 而中国市场的规模只有20亿人民币,随着支付能力的提高、观念的转变,人工关节置换量预计将以每年20%以上的速度递增,高于其他细分领域,到2050年可能会增长20倍。

中国骨科市场规模排名上升

目前国内骨科植入物各细分行业的渗透率均不足5%,远低于美国的40-70%,理论空间可达2000亿元(30%的渗透率),想象空间巨大。由于美国市场年复合增速不足3%,中国在15%左右,有望超越美国成为全球最大的骨科医疗器械市场。

骨科医疗器械行业市场分析一览:

易迈医疗公众号

扫一扫